登录新浪财经APP 搜索【信披】检察更多考评品级在线看av的网站

眼镜 反差着手:券业大师

因保荐想念食物IPO的 “三宗罪”,国金证券近期收到来自上交所公开虚构,两名保代碰到24个月禁业。这一监管重锤,不仅暴露国金证券核查失责、内控失效的系统性风险,更折射出中介机构在注册制窜改中的信任危境。

罚单惊现

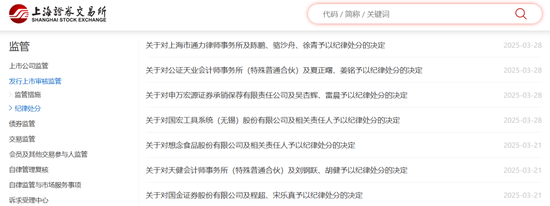

本年以来,IPO出现回暖迹象。指导企业不时加多,名目过会多有报捷。与此同期,因保荐名目违纪,投行机构和保代东谈主员,也时时收到监管处罚。

这不,上海证券商业所近期连发三份罚单,辞别针对仍是陈说主板IPO的想念食物股份有限公司(简称:想念食物),保荐机构国金证券,以及管帐师事务所天健管帐师事务所(稀零庸碌结伙)(简称:天健所)。

要知谈,想念食物在2023年3月1日陈说受理,同庚3月30日收到问询,而在2023年11月30日因撤单隔绝。

本觉得是闲居的市集行为,没料到的是,这家果然玩了大的。

监管函娇傲,想念食物存在拒却、辞谢现场查验,殉难有关凭证材料,攻击信息露出不简直、不准确、不竣工,财务里面禁止存在要紧颓势等违游记为。因情节严重,性质恶劣,上交所对其给予五年内不给与刊行上市苦求文献的顺次束缚。

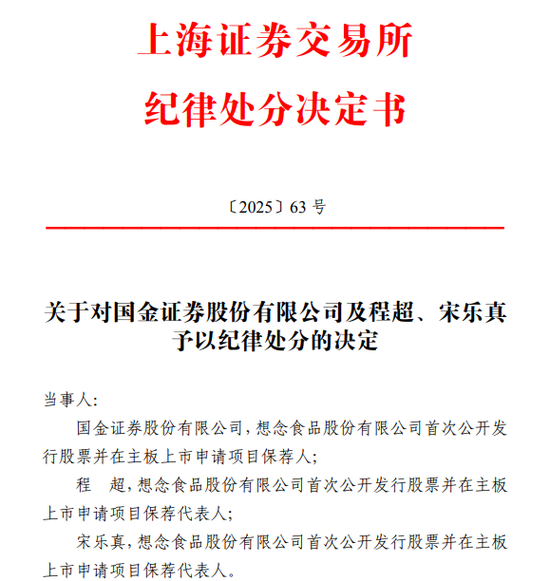

如斯恶劣的行为,看成保荐机构的国金证券,是否真实不知情,监管函倒是没说。可是,上交所相通查明,国金证券及保荐代表东谈主程超、宋乐真存在“三宗罪”:

一是对存在稀零运筹帷幄的经销商核查不审慎,未发现部分供应商和经销商资金交游、返利计提很是等情况。

二是函证、看望、窥伺问卷、复核外部大众主张、穿行测试等要津执行存在颓势。

三是未充分了解刊行东谈主的业务禁止在线看av的网站,未准确识别攻击里面禁止节点并核查执行情况。

诚然国金证券及保荐代表东谈主提倡诸如“已保持了必要的处事存眷”“已充分执行核查要津”“不存在主不雅特意缺失的情形”等辩白主张。可是,上交所通过现场查验掌捏的凭证,认定国金证券未能作念到审慎核查,用功尽职。

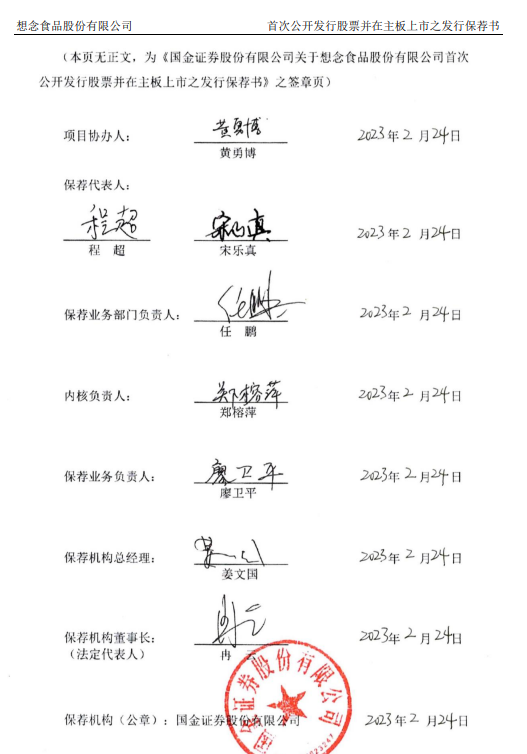

最终,上交所开出了可能是频年来最为重磅的罚单:国金证券给予公开虚构;程超、宋乐真给予24个月内不给与其署名的刊行上市苦求文献及信息露出文献的顺次束缚。以上束缚将通报证监会,记入诚信档案。

保代折戟

要知谈,本次被罚的两名保代,在东谈主才济济的国金证券,亦然最为资深的一批。

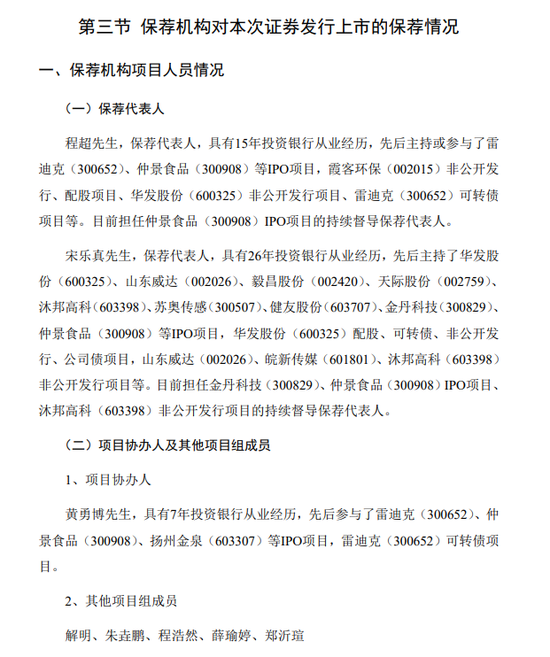

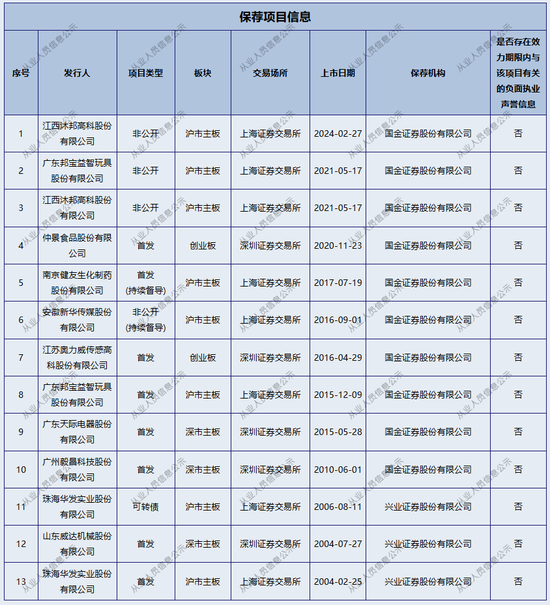

发布于2023年头的IPO文献娇傲,两名保代的投行从业年限辞别为15年和26年。就连名目协办东谈主,那时也有7年投行从业经历。而且这些资深保代,仍是专揽和参与何况获取生效名目,足足写了好几行。

对照保代列表,程超于2008年1月登记执业于国金证券,2016年2月取得保代天禀。仍是在2020年与宋乐真共同签署仲景食物IPO名目,却在想念食物撤单一年多之后被罚。

宋乐真早年任职于兴业证券。他于2007年9月加入国金证券,2012年10月取得保代天禀。在国金证券任职时刻,他签署了10单名目,连同在兴业证券签署的三单名目,以13单名目并排第一。而想念食物,亦然注册制实施以来其名下独逐个单撤否。

署名高管

时隔年余,重翻IPO文献,大师依然叹气。

仍是署名保证“简直、准确、竣工,不存在造作纪录、误导性述说或要紧遗漏”确当事东谈主中,除了两名保代,大师还发现了不啻一位现任高管。

生于1967年,姜文国的的券业糊口始于光大证券投行部高档名目司理岗亭,后历任兴业证券投行上海总部副总司理、总司理及总裁助理。他于2006年12月认真加友邦金证券。自2008年国金证券完成借壳上市起,姜文国出任副总裁,累计任职时辰逾越13年,并于2012年10月取得保荐代表东谈主经历。

2021年5月,姜文国升迁为国金证券总裁。自后,他于2022年中卸任保荐业务负责东谈主职务,由原下属廖卫平接棒。

公开贵府娇傲,廖卫平与姜文国存在任业轨迹的重合:早年曾在兴业证券投行总部同事。2007年3月,他跟班姜文国加入国金证券,何况相通在2012年10月取得保代天禀。2022年7月,廖卫平就职上海承销保荐分公司总司理;2024年8月28日,他认真参加国金证券高管序列,出任副总裁。

看成分摊投行高管,薪酬待遇极为可不雅。姜文国在业务蓬勃期的2017年曾获772.82万元年薪,2021年投行业务岑岭时,薪酬为683.65万元。2022年和2023年,薪酬有所下落,仍保持在500万元傍边。不外,廖卫平看成新任高管,其薪酬怎样,尚待2024年报露出。

投行归天

据媒体报谈,国金证券于2022年提倡了“以投行为牵引、以参议为开动”的计谋原则。可是,其投行业务是否或者成为功绩增长的引擎,惟恐需要打个问号。

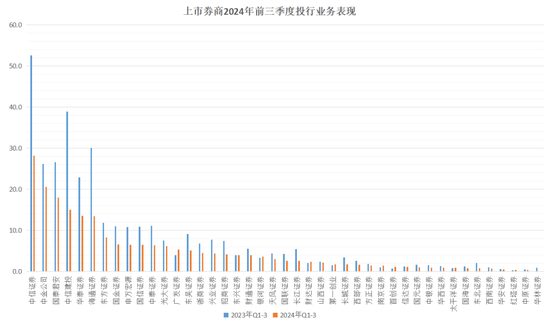

2023年,国金证券投行业务净收入13.39亿元,同比下落21.30%。而在2024年前三季度,国金证券投行业务净收入6.62亿元,同比下落39.97%。而这一功绩在上市券商中名交替8,逾越申万宏源、国信证券等头部券商。

大师进一步检察了国金证券2024年中报,其中载明,国金证券投行荣获新钞票第17届最具后劲投行、最好再融资投行、大破费产业最好投行荣誉名称。

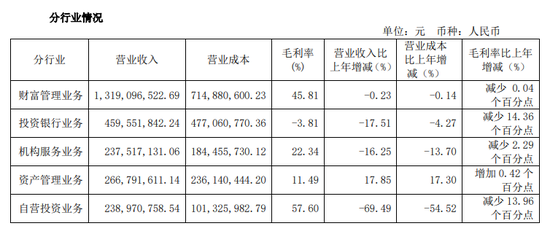

可是,主营业务分部数据娇傲,仅有投行条线“入不敷出”:毛利率为-3.81%,同比减少14.36 个百分点。

另据媒体征引Wind数据,国金证券2024年内撤否率达九成。而在这些撤单名目中,是否还会出现违纪罚单,当今不知所以。

功绩欠安,重复监管重罚。国金证券仍是的荣誉,似乎成为桎梏。

上到公司高管,下到投行东谈主员,是否需要真切反想:激进的筹划策略,广撒网的接单名目,是否允洽现花式面。

毕竟,‘特质投行”不可停留在理论上,而是需要用功尽职的执行,以在变革的期间谋求发展之路。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜 在线看av的网站